Muita gente acredita que “Renda Fixa é tudo igual”. Esse é um erro que pode custar caro para o seu futuro. Quando pensamos em aposentadoria, o objetivo é um só: segurança máxima com o melhor rendimento possível.

Para decidir onde colocar seu dinheiro, você precisa entender quem está pegando seu dinheiro emprestado e qual a garantia que você tem de que ele vai voltar.

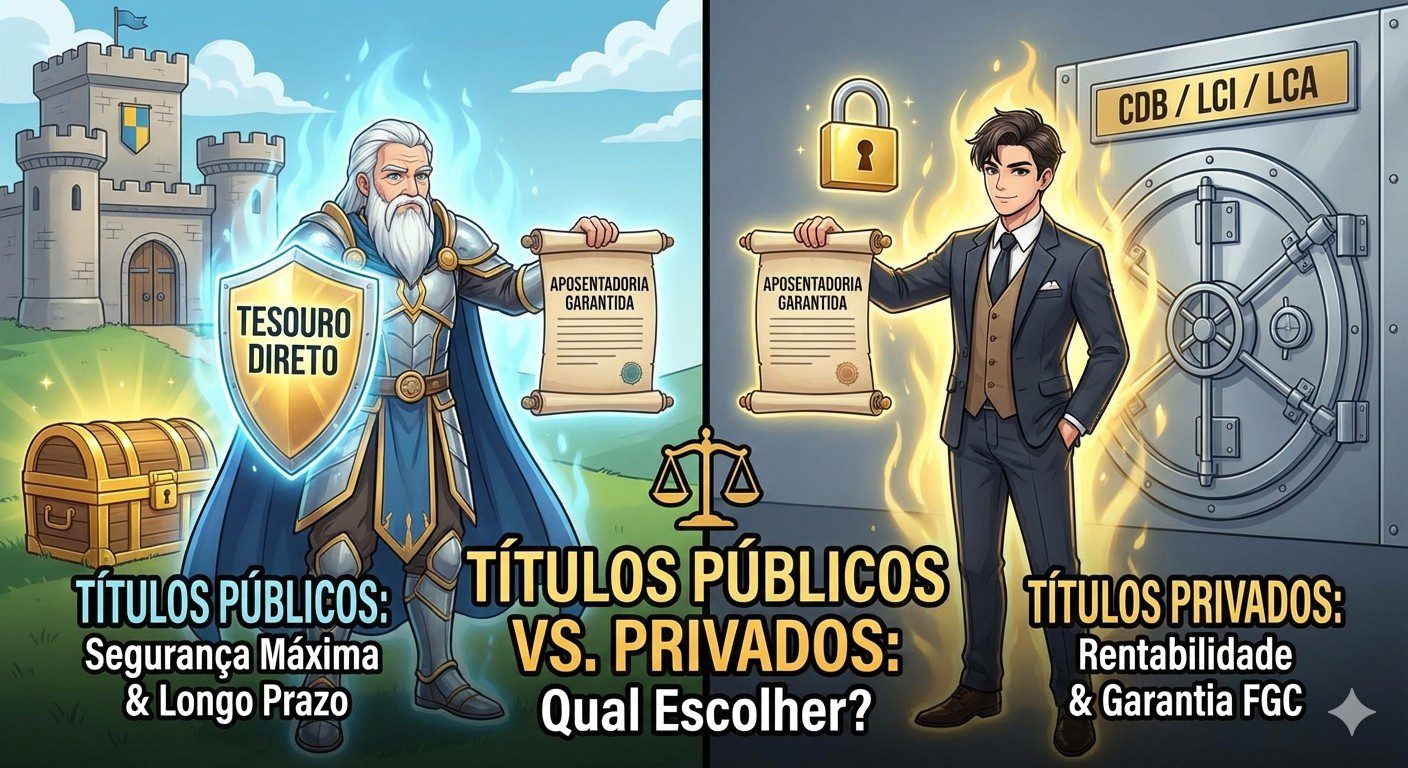

1. Títulos Públicos (Tesouro Direto): O Porto Seguro

Ao investir no Tesouro Direto, você empresta dinheiro para o Governo Federal.

- Risco: É o investimento de menor risco do país. O governo é o último a “quebrar”, pois ele controla a emissão de moeda e a arrecadação de impostos.

- Para a Aposentadoria: O Tesouro IPCA+ é o queridinho. Ele garante que seu dinheiro vai render sempre acima da inflação, protegendo seu poder de compra por 20, 30 ou 40 anos.

2. Títulos Privados: Buscando um “Plus” na Rentabilidade

Aqui você empresta para bancos (CDB, LCI, LCA) ou empresas (Debêntures). Como o risco de um banco quebrar é maior que o do governo, eles precisam te oferecer uma taxa melhor para valer a pena.

- CDBs: Pagam uma porcentagem do CDI. Ótimos para liquidez.

- LCI/LCA: São isentos de Imposto de Renda. O que você vê de taxa é o que cai no bolso.

- Debêntures: Você empresta para empresas (como Vale ou Petrobras). Atenção: Elas costumam pagar mais, mas não têm a garantia do FGC.

🛡️ O Fundo Garantidor de Créditos (FGC)

A grande dúvida é: “E se o banco quebrar?”. Para títulos privados (CDB, LCI, LCA), existe o FGC.

Ele funciona como um seguro que devolve até R$ 250 mil por CPF e por instituição caso o banco decrete falência.

Dica de Expert: Se você tem mais de R$ 250 mil, diversifique entre bancos diferentes para manter todo o seu dinheiro protegido pelo seguro.

⚖️ Comparativo Rápido

| Ativo | Emissor | Risco | Garantia | Ideal para… |

| Tesouro Direto | Governo | Mínimo | Tesouro Nacional | Longo prazo e segurança total. |

| CDB / LCI / LCA | Bancos | Baixo/Médio | FGC (até 250k) | Isenção de IR e taxas maiores. |

| Debêntures | Empresas | Médio/Alto | Patrimônio da empresa | Pimentinha na carteira. |

✅ Qual escolher para a aposentadoria?

A resposta não é “um ou outro”, mas sim equilíbrio.

Uma boa estratégia para 2026 é ter o grosso do seu patrimônio em Tesouro IPCA+ (segurança e proteção contra inflação) e usar uma parte menor em LCIs ou CDBs de bancos sólidos para aproveitar taxas de juros mais altas.

Lembre-se: Aposentadoria é sobre sobrevivência. Não arrisque o dinheiro do seu “eu do futuro” em ativos que você não entende ou que não possuem garantia.

Você já utiliza o Tesouro IPCA+ para sua aposentadoria ou prefere a isenção de impostos das LCIs? Comenta aqui qual é o seu título favorito!

FAÇA RENDA EXTRA ONLINE!